אם יש לכם פוליסת ביטוח מנהלים שנפתחה אחרי אפריל 2007, אז אין לכם מקדם מובטח כהגדרתו וזאת למרות שהמון אנשים טועים ועדיין ממשיכים לקרוא לו כך – פוליסה עם מקדם מובטח.

אכן יש כאן הבטחה, אבל קצת אחרת – גידול מתמיד של מקדם הקצבה לאורך שנות החיסכון.

תכירו מושג שרק מעטים מכירים ועוד פחות מדברים עליו – שיעור ההגדלה בפוליסת מנהלים.

שיעור ההגדלה הוא השיעור שיש להוסיף למקדם "הכאילו" מובטח שלכם מ 2007 ועד לשנת הפרישה שלכם שתצאו לפנסיה .

אם תבדקו תראו שמדובר "ברוצח השקט" של המקדם "המובטח" שחשבתם שיש לכם.

קצבת הפנסיה שלנו מגיעה מהחיסכון שצברנו לחלק במקדם הקצבה. זהו אופן חישוב דומה גם בקרן פנסיה וגם בביטוח המנהלים, מה הכוונה?

כשאנחנו פורשים ורוצים להתחיל ולקבל קצבה המטרה היא שהמונה, ההון בקופה, יהיה הכי גבוה שניתן. לעומת המכנה, מקדם ההמרה לקצבה, שבו אנחנו רוצים שיהיה מספר עד כמה שיותר נמוך.

באופן הזה נקבל את הקצבה הגבוהה ביותר מתוך ההון שצברנו בקופה – ביטוח מנהלים או קרן פנסיה. כאן נכנסת עוד שאלה – מאיזה מוצר כדאי לנו לקבל קצבה, אבל זה כבר דיון למאמר אחר.

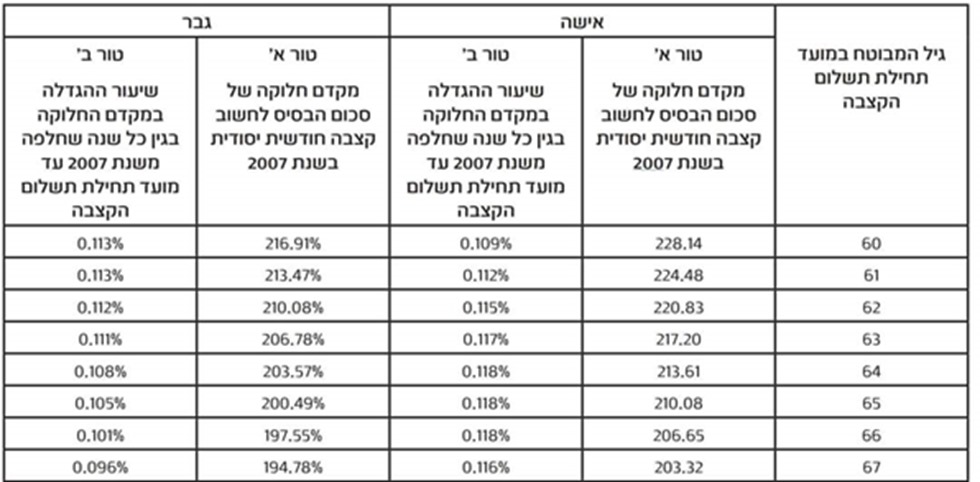

ובחזרה לפוליסות ביטוח מנהלים שנולדו לאחר 4.2007 ומקדם ההגדלה שנמצא בו. לצורך המחשה הנה דוגמא מהו מקדם ההגדלה – אם המקדם הרשום בפוליסה לפרישה בגיל 67 הוא הוא 203.32, כפי שמפורט בתמונה מטה, הוא למעשה נכון לשנת 2007, בה התחילה הפוליסה. שימו לב לשיעור ההגדלה שרשום בפוליסה הוא 0.116% לכל שנה עבור אישה עד למועד היציאה לפרישה בפועל או 0.096% במקרה של גבר. זה אומר שעד תחילת קבלת הקצבה החודשית המקדם, המונה בתחשיב הקצבה, יגדל ואולי אפילו משמעותית. מיד נבדוק.

*דוגמא למקדם הגדלה בפוליסת מנהלים 2007*

אז מה אנחנו רואים כאן?

זה למעשה אומר שאישה שהצטרפה בגיל 40 לביטוח המנהלים הזה, ויש לה לדוגמא עוד 27 שנות חיסכון עד לפרישה בגיל 67, מקדם הקצבה שלה יעמוד על 209.68 ולגבר עם אותם נתוני התחלה, מקדם הקצבה יהיה – 199.82. אמרנו קבוע אז זהו שפחות…כפי שראינו, בניית היכולות הפיננסיות לתקופת הפרישה היא נושא מורכב וכדאי להכיר את האותיות הקטנות שלרוב מוצאים אותן רק עם "מיקרוסקופ". במאמר זה התייחסנו לדור אחד בלבד של פוליסות מנהלים, קיימות פוליסות מנהלים מסוגים נוספים וגרסאות שונות ולכל אחת יתרונות וחסרונות על כן בטרם קבלת החלטה לשוב שתבחנו את מכלול הדברים באופן מקצועי. החלטות בעולם הזה לרוב אינן ניתנות לשינוי. בהצלחה.